Themen:

Das Leben als Nischenanbieter!

expatpartners ag wurde im Jahr 2008 gegründet und bewegt sich seit dieser Zeit in einer absoluten Marktnische. Wir unterstützen Grossfirmen und KMU (auch Einzelpersonen), welche Mitarbeitende international einsetzen und wo sich entsprechende Versicherungsfragen stellen.

Expat-Versicherungen ist der Überbegriff, den man auch heute noch verwendet. In der Zwischenzeit haben die Fragestellungen aber oft nichts mehr mit klassischen Expats zu tun. Es geht längst auch nicht mehr «nur» um Outbounds, also Mitarbeitende, welche die Schweiz verlassen. Die Nachfrage für Inbound-Lösungen, also für die Versicherung von lokalen internationalen Mitarbeitenden in der Schweiz oder auch von Grenzgängern, hat erfreulicherweise zugenommen.

Damals standen vor allem sozialversicherungsrechtliche Entsendungen im Vordergrund. Diese gibt es heute natürlich immer noch aber auch eine Vielzahl von anderen Formen und Zielgruppen (local +, pure local, globale Nomaden, Working from Anywhere, Grenzgänger, ANobAG etc.). Eines hat sich in all der Zeit nicht verändert. Die grösste Nachfrage besteht im Bereich IPMI also für internationale (und lokale) Heilungskostenversicherungen. Der Markt für globale Vorsorgelösungen (IPP, IGP) ist und war immer schon relativ klein in der Schweiz und er ist es geblieben. Es ist aber trotzdem essenziell, dass Arbeitgeber gute Lösungen für mobile Mitarbeitende im Markt finden, um die Risiken Tod/Invalidität global abzudecken und allenfalls auch die Altersvorsorge international sicherzustellen, dort wo keine sinnvollen lokalen Gefässe verfügbar sind.

Neben den «Expat»-Versicherungslösungen haben unsere Kunden oft einen Beratungsbedarf, wenn es um sozialversicherungsrechtliche Fragen geht, komplexe Einzelfälle bei denen ein gesamtheitlicher Ansatz wichtig ist.

Ein weiteres Thema ist immer auch die KVG-Koordination im Kontext mit den internationalen IPMI Lösungen. Zu Beginn unserer Firmen-Tätigkeit wurde dem KVG keine grosse Bedeutung beigemessen. Wenn sich ein Mitarbeitender in der Schweiz abgemeldet hat, dann war man der Meinung, dass allenfalls eine Weiterführung des KVG bei einer Entsendung eine Option ist und nicht eine Pflicht. Heute will kein Kunde mehr Risiken eingehen (Compliance). Allerdings gibt es immer noch ein unerschöpfliches Potential an Fragen, Ausnahmen und Konstellationen und somit an Beratungsbedarf - was uns freut. Zur Beratung, den IPMI und IPP Lösungen gesellen sich weitere artverwandte Versicherungszweige und Bereiche: Corporate Travel Insurance, Security and Medical Assistance Programme, International Pooling, Internationale Employee Benefits Koordination, Worksite Lösungen etc.

Als reiner Nischenanbieter haben wir den Vorteil, dass wir uns mit Herzblut auf das Thema «Mobility Versicherungslösungen» konzentrieren können und damit sehr viel spezifisches Know-how anhäufen. Nur wenn wir Kunden einen echten Mehrwert bieten, haben wir eine Chance uns in diesem Markt weiter zu behaupten. Unsere schlanke Kostenstruktur hilft uns dabei. Somit lautet unsere simple Unternehmensphilosophie: Professionell, fundiert, schnell und zu moderaten Konditionen für unsere Kunden Antworten und Lösungen finden. Und hoffentlich werden wir zudem als sympathisch, bodenständig und herzlich wahrgenommen. Wir bedanken uns bei allen unseren Kunden und Partnern und freuen uns auf die gemeinsame Zukunft!

Small ist beautiful

Auch viele kleinere Firmen sind mit der neuen geopolitischen Situation herausgefordert und müssen global neue Märkte erschliessen. Wir haben für Kleinstbestände (Entsandte, Expats etc.) spezielle, kostengünstige Versicherungslösungen entwickelt.

IPMI (Internationale Heilungskosten)

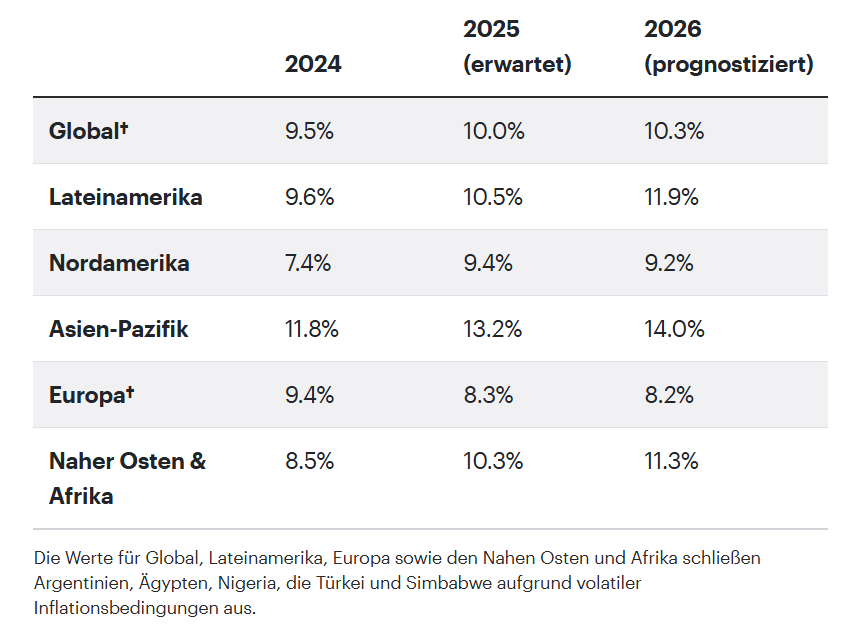

Der neueste Global Medical Trend Report von WTW prognostiziert, wenig überraschend, einen Anstieg der weltweiten Kosten von rund 10.3% für 2026.

Quelle: WTW Global Medical Trend Report 2026

Adipositas/Übergewicht (und die entsprechenden medizinischen Folgekosten) und Diabetes sind die wichtigsten künftigen weltweiten Kostentreiber für den IPMI-Markt und werden die Gesamtkosten für Krebserkrankungen übersteigen (Quelle: Healthcare Insights Report Bupa Global)

Ende 2025 hat die Allianz eine neue Produktelinie «Care» lanciert (IPMI Einzelversicherung). Diese hat einige Besonderheiten wie z.B. die wählbaren Deckungszonen (nur Europa, nur Afrika,….) aber auch die Möglichkeit für hohe Selbstbeteiligungen (z.B. Haupttarif bis CHF 7'800). Damit kann das Prämienniveau signifikant reduziert werden – zu Lasten der entsprechenden Eigenverantwortung.

Wie in einem früheren Newsletter kommuniziert wurde die Globality Health Luxembourg von der Foyer Gruppe Luxembourg übernommen (Foyer Global Health). Die Integration schreitet voran und es wurde eine neue Produktelinie „Journey“ in der Einzelversicherung lanciert unter dem Brand Global Health. Welche Wechseloptionen es geben wird für bestehende Einzelkunden, ist noch nicht im Detail bekannt. An der Zusammenarbeit mit SWICA (Fronter beim Gruppengeschäft und Freizügigkeitsoptionen bei Rückkehr in die Schweiz) soll sich nichts ändern.

Cigna Healthcare bietet Ihren Corporate Kunden, respektive den versicherten Mitarbeitenden/Angehörigen seit Mitte 2025 Unterstützung für psychische Gesundheit über die „Headspace“-Plattform/App. Die Plattform ist mehrsprachig und ohne Zusatzkosten verfügbar. Die Förderung der psychische Gesundheit und die Dämpfung der Kosten und Folgekosten sind ein wichtiges Thema im IPMI Bereich.

International Pooling/Captive/Employee benefits

Swiss Life Global Solutions und die Generali Group bauen durch eine strategische Partnerschaft den weltweit grössten Anbieter von Vorsorgelösungen für Mitarbeiter auf (News Release 10.2.2026). Generali übernimmt dazu Swiss Life Network (SLN) und integriert es in das bestehende Netzwerk Generali Employee Benefits. Welches die genauen Konsequenzen sein werden, wird sich zeigen aber es ist zu erwarten, dass in einigen Ländern die gepoolten Verträge mit Versicherungspartnern des Swiss Life Network unter Druck kommen auf Grund von Überschneidungen der beiden Netzwerke.

Kontaktieren Sie uns, wenn Sie zu einem der Themen Fragen haben.